Đã 10 năm trôi qua kể từ khi Thủ tướng chính phủ ký Quyết định số 177/2004/QĐ-TTg ngày 5/10/2004 phê duyệt Quy hoạch phát triển ngành công nghiệp ô tô Việt Nam đến năm 2010, tầm nhìn đến năm 2020. Chúng ta đang tiến gần hơn tới mốc dỡ bỏ hoàn toàn thuế quan đối với xe ô tô nhập khẩu nguyên chiếc vào năm 2018. Bước sang năm 2014, thuế suất nhập khẩu ô tô nguyên chiếc từ khu vực ASEAN giảm xuống chỉ còn 50% từ mức 60% (năm 2013) và mức 70% (năm 2012). Trong khi các nước trong khu vực như Thái Lan, Phillipines, Indonesia, Malaysia đã định hình được vị trí của họ trong chuỗi cung toàn cầu, và sẵn sàng cho việc gia nhập thị trường ô tô thế giới thì các doanh nghiệp ô tô trong nước vẫn còn đang loay hoay đi tìm lối đi cho mình.

| Sau hơn một thập kỷ quy hoạch phát triển, ngành sản xuất ô tô trong nước chưa có bước phát triển đáng kể, hiện nay vẫn chỉ dừng lại ở mức độ lắp ráp là chủ yếu, đứng ở vị trí rất thấp trong mạng lưới sản xuất khu vực với năng lực cạnh tranh yếu. Trong khi đó, trong khu vực như Thái Lan, Phillipines, Indonesia, Malaysia đã định vị được vị trí và sẵn sàng cho những bước phát triển mới, thâm nhập vào các thị trường khu vực, bao gồm cả Việt Nam và vươn xa nữa../. |

Đã 10 năm trôi qua kể từ khi Thủ tướng chính phủ ký Quyết định số 177/2004/QĐ-TTg ngày 5/10/2004 phê duyệt Quy hoạch phát triển ngành công nghiệp ô tô Việt Nam đến năm 2010, tầm nhìn đến năm 2020. Chúng ta đang tiến gần hơn tới mốc dỡ bỏ hoàn toàn thuế quan đối với xe ô tô nhập khẩu nguyên chiếc vào năm 2018. Bước sang năm 2014, thuế suất nhập khẩu ô tô nguyên chiếc từ khu vực ASEAN giảm xuống chỉ còn 50% từ mức 60% (năm 2013) và mức 70% (năm 2012). Trong khi các nước trong khu vực như Thái Lan, Phillipines, Indonesia, Malaysia đã định hình được vị trí của họ trong chuỗi cung toàn cầu, và sẵn sàng cho việc gia nhập thị trường ô tô thế giới thì các doanh nghiệp ô tô trong nước vẫn còn đang loay hoay đi tìm lối đi cho mình.

Vị trí và năng lực

Về quy mô, ngành công nghiệp ô tô nước ta có khoảng 30 doanh nghiệp trong nước và khoảng 13 doanh nghiệp FDI. Trong đó, tổng vốn đầu tư của khối doanh nghiệp trong nước chỉ vào khoảng 2.500 tỷ đồng, chủ yếu sản xuất các loại ô tô bus, xe khách, xe tải nhỏ và nặng, các loại xe chuyên dùng. Quy mô vốn đầu tư của khối doanh nghiệp FDI là 920 triệu USD (gấp hơn 7 lần), chủ yếu sản xuất các loại xe du lịch, xe đa dụng và xe tải. Tuy nhiên, so với Thái Lan thì tổng vốn FDI vào ngành ô tô nước ta chưa bằng một dự án đầu tư vào quốc gia này. Ví dụ, năm 2010, Ford đã bỏ vốn đầu tư nhà máy thứ 3 tại Thái Lan với số vốn lên đến 1 tỷ USD.

Đội ngũ hơn 200 doanh nghiệp tham gia sản xuất các loại linh kiện, phụ tùng ô tô đã tạo việc làm cho 26.163 lao động tuy nhiên quy mô sản xuất còn nhỏ. Các công đoạn sản xuất ô tô tại các doanh nghiệp nội mới chỉ dừng lại ở trình độ lắp ráp là chủ yếu, bao gồm ba công đoạn chính: hàn, tẩy rửa sơn, và lắp ráp. Các ngành phụ trợ vẫn chưa được tập trung phát triển, doanh nghiệp chỉ sản xuất được một số loại linh kiện, phụ tùng đơn giản như gương, ắc quy, ghế ngồi… Tỷ lệ nội địa hóa chỉ đạt ở mức 10% trong khi con số này là 75% đối với Indonesia, 80% đối với Malaysia, và 85% đối với Thái Lan.

Mặc dù số lượng nhà sản xuất không thua kém các nước trong khu vực thậm chí còn nhỉnh hơn, song số lượng các nhà cung cấp tầng 1 và tầng 2 lại quá khiêm tốn. Mối quan hệ giữa khối doanh nghiệp FDI và khối doanh nghiệp nội cũng rất lỏng lẻo. Số liệu khảo sát từ VCCI[i] cho thấy 6/23 doanh nghiệp không mua nguyên liệu đầu vào từ các nhà cung cấp nội địa. Chỉ có 15% nguyên liệu đầu vào của các doanh nghiệp FDI là từ sản phẩm được sản xuất trong nước.

Bảng 1. Năng lực của ngành công nghiệp ô tô trong nước so với một số nước khu vực

| Thái Lan | Việt Nam | Indonesia | Malaysia | |

| Số lượng nhà sản xuất | 16 | 17 | 12 | 13 |

| Số nhà cung cấp tầng 1 | 690 | 33 | 166 | 280 |

| Số nhà cung cấp tầng 2 | 1700 | 181 | 336 | 200 |

| Tỷ lệ nội địa hóa (%) | 85 | 10 | 75 | 80 |

| Số lượng xe sản xuất | 2.419.142 | 40.470 | 1.065.557 | 569.620 |

| Xuất khẩu (tỷ USD) | 4,75 | 0,4 | 1,4 | 1,1 |

| Nhập khẩu (tỷ USD) | 3,1 | 1 | 2,6 | 1,7 |

| Lương kĩ sư USD) | 600 | 300 | 350 | 900 |

Nguồn: Hajime Yamamoto (2012).“ASEAN Automotive Market Outlook and Challenges and Opportunities for Suppliers”.

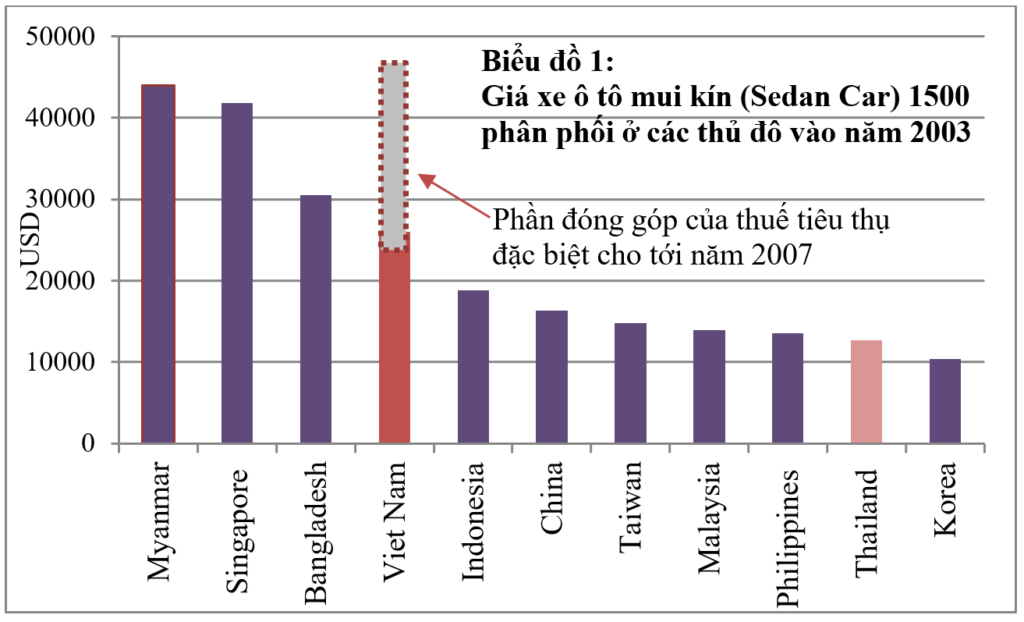

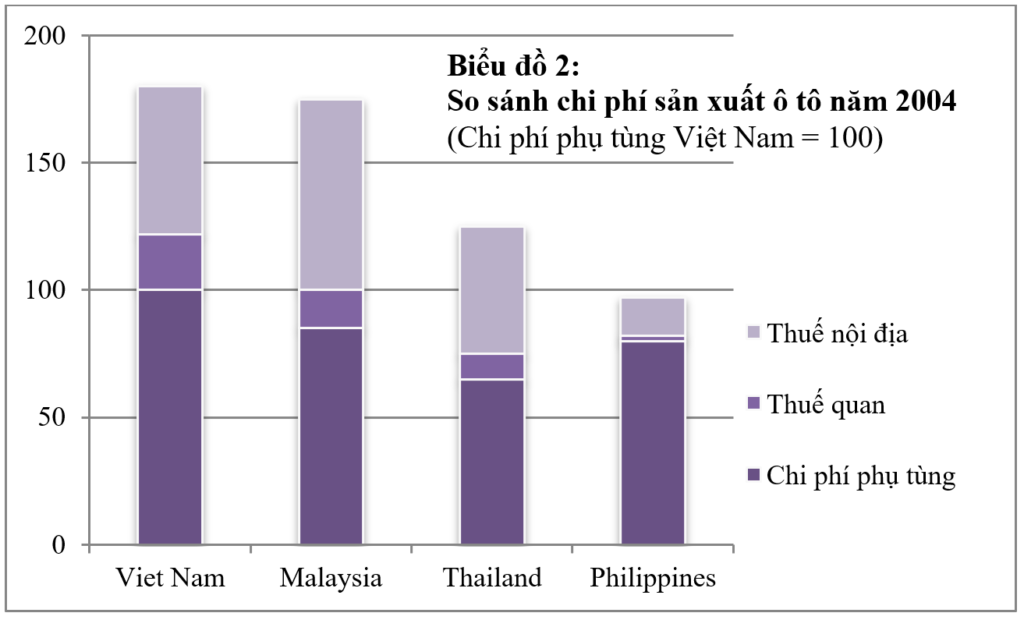

Không phát triển được các ngành công nghiệp phụ trợ khiến cho giá trị gia tăng của ngành rất thấp. Chi phí phụ tùng quá cao so với các nước trong khu vực. Nó cũng khiến cho ngành công nghiệp ô tô nội địa phụ thuộc đầu vào nhập khẩu. Cộng thêm năng lực cạnh tranh ngành kém là những nguyên nhân cơ bản đẩy giá thành sản xuất lên mức rất cao. Giá xe ô tô sản xuất trong nước bình quân cao gấp từ 1,2 đến 1,8 lần giá xe của các nước trong khu vực. Vì thế mà doanh nghiệp nội chưa thể cạnh tranh ở thị trường trong nước, chứ chưa nói tới nâng tầm khu vực.

Nguồn: JETRO; trích từ Ohno, K. và Cuong, MT (28, Dec-2004). The Automobile Industry in Vietnam Remaining Issues in Implementing the Master Plan.

Năng lực cạnh tranh yếu, để sống sót được các doanh nghiệp sản xuất ô tô trong nước phải luôn cần tới các chính sách bảo hộ như không không giảm thuế, giãn hoặc gia hạn thuế, xin vay vốn với giá ưu đãi,… từ phía nhà nước. Chính điều này lại khiến doanh nghiệp kém tính chủ động trong việc nâng cao năng lực, cải thiện vị trí của mình. Vụ việc 8 công ty sản xuất ô tô lớn trong nước cùng kí đơn đề nghị nhắm tới các dòng xe nhập khẩu, hay việc công ty Vinaxuki xin vay vốn dài hạn hoặc hoãn nộp thuế từ tháng 10/2013 là những ví dụ điển hình cho sự ỷ lại vào các chính sách bảo hộ.

Đâu là nguyên nhân?

Có thể cho rằng chúng ta đã thất bại trong chiến lược phát triển và quy hoạch ngành công nghiệp ô tô nếu so sánh với bản quy hoạch chiến lược ngành của Thái Lan. Họ đã đưa ra được những dự án cụ thể và những tiêu chí đánh giá kèm theo. Trong đó, hai chiến lược chính của họ là tạo ra một môi trường kinh doanh thuận lợi và có thể dự báo, và nâng cao sức cạnh tranh của các ngành sản xuất linh kiện, phụ tùng.[ii] Chính sách phát triển ngành công nghiệp ô tô Thái Lan có lộ trình rất rõ ràng, được chia làm 5 giai đoạn. Mỗi giai đoạn đều có những chiến lược được cụ thể hóa hướng tới phát triển các ngành công nghiệp phụ trợ và khuyến khích đối với các doanh nghiệp ô tô nước ngoài. Tất cả các dự án này doanh nghiệp chỉ được hỗ trợ một cách gián tiếp thay vì trực tiếp như được chỉ định trong bản quy hoạch ngành nước ta.

Để phát triển ngành công nghiệp ô tô trong nước đòi hỏi phải có cầu nội địa đủ lớn trong khi nhu cầu trong nước vẫn còn nhỏ, tăng trưởng chậm. Trong khi đó, chúng ta đã không định dạng được vị trí của mình trong mạng lưới sản xuất khu vực ở mỗi giai đoạn, dẫn đến những dự báo được đưa ra một cách thiếu căn cứ và thiếu sự lý giải. Đặc biệt chiến lược ngành chưa tập trung vào việc phát triển các ngành công nghiệp phụ trợ. Số lượng doanh nghiệp cung cấp tầng 1 và tầng 2 của Việt Nam chưa bằng 1/10 của Thái Lan. Một số chính sách về đầu tư vào công nghiệp phụ trợ nhưng chỉ dừng ở mức định hướng chứ chưa có những dự án và kế hoạch cụ thể. Thiếu mắt xích này, mục tiêu nội địa hóa phụ tùng linh kiện ô tô xem như đổ bể.

Tìm một hướng đi

Các chính sách bảo hộ ngành cho thấy thiếu tính hiệu quả và thích ứng thụ động trong quá trình hội nhập kinh tế sâu rộng của nền kinh tế. Vì thế mà, nó cần được thay đổi theo hướng loại trừ bảo hộ và giảm dần hỗ trợ một cách chủ động nhằm nâng cao năng lực cạnh tranh của ngành. Với vị trí là đất nước xuất phát sau hàng thập kỉ, yêu cầu cấp thiết đối với ngành công nghiệp ô tô hiện nay là xác định lại vị trí của mình trong chuỗi sản xuất khu vực và cụ thể hóa trong từng giai đoạn. Với tiềm lực và quy mô thị trường hiện tại, chúng ta chỉ nên tập trung vào hai hướng chủ đạo đó là hướng tới xuất khẩu linh phụ kiện và lắp ráp một số chủng loại xe lợi thế. Trong đó, sản xuất linh phụ kiện nên hướng tới sản xuất quy mô lớn và định hướng đến xuất khẩu; về lắp ráp, chỉ nên lắp ráp các chủng loại xe sử dụng dây chuyền nhỏ, có sự thay đổi thường xuyên, và có thể cạnh tranh trong thị trường nội địa./.

| QUY ĐỊNH VỀ VIỆC GIẢM THUẾ NHẬP KHẨU XE Ô TÔ MỚI Kể từ 1/1/2014, thuế nhập khẩu ô tô nguyên chiếc từ khu vực Đông Nam Á giảm xuống chỉ còn 50% từ mức 60% của năm 2013 và mức 70% của năm 2012. Các loại xe tải và xe chuyên dụng sẽ được hưởng mức thuế suất 0-5%. Biểu thuế cụ thể theo lộ trình cam kết trong Hiệp định Thương mại Hàng hóa ASEAN (ATIGA) giai đoạn 2012 – 2014 được Bộ tài chính ban hành kèm theo Thông tư 161/2011/TT-BTC ngày 17/11/2011. Đối với thành phố Hồ Chí Minh, phí trước bạ áp dụng cho loại ô tô chở người dưới 10 chỗ ngồi hạ xuống còn 10%. |

[i] Số liệu khảo sát 23 doanh nghiệp FDI trong ngành sản xuất ô tô năm 2010 do Cục Đầu tư Nước ngoài phối hợp với Tổng cục Thống kê và Phòng Thương mại và Công nghiệp Việt Nam.

[ii] The Master Plan for Thai Automotive Industry 2002-2006.

erotik

Pretty! This has been an extremely wonderful post. Many thanks for supplying this information. Nicole Farrell Frederico

erotik

Super excited to see more of this kind of stuff online. Tamar Emmit Gurney